بانکها از تکنولوژیهای دیجیتال برای ایجاد تغییرات در بخشهای زیادی از کسب و کارشان بهره گرفتهاند، اما فرصت بزرگتری به نام بانکداری تمام دیجیتال پدیدار شده است

منبع: McKinsey Digital April 2016، ترجمه از علیرضا مداح

انقلاب دیجیتالی در بانکداری تازه آغاز شده است. امروز ما تازه در مرحله اول این انقلاب هستیم، جایی که بیشتر بانکهای سنتی، امکانات بانکداری اینترنتی و اپلیکیشنهای با کیفیتی را به مشتریانشان عرض می کنند. رویکرد جایگزین اما، جایی است که بانکداری دیجیتال صرفا امکانی در کنار سایر امکانات بانکی نیست، بلکه رویکردی است یکپارچه بر مبنای تجربه مشتریان با موبایل یا تبلت، برای انجام تمام امور بانکی، از باز کردن حساب تا رفع مشکلات پرداخت صورتحسابهای کارت اعتباری، بدون اینکه شعبهای در کار باشد.

تقاضا برای چنین خدماتی هر روز در دنیا بیشتر و بیشتر میشود. بیش از 80 درصد کسانی که با آنها مصاحبه کردهایم، علاقه دارند تا بخشی از داراییهایشان را به بانکی که چنین خدماتی را ارائه میکند منتقل کنند. خدماتی کاملا دیجیتال. در بازارهای رو به رشد آسیا، این عدد بیش از 50 درصد بود که انواع حسابها را شامل میشد، 35 تا 40 درصد حسابهای پس انداز، 40 تا 50 درصد حساب کارتهای اعتباری و 40 تا 45 درصد حسابهای سرمایه گذاری[1]، در کشورهای پیشرفته مثلا بریتانیا و غرب اروپا، آمادگی انتقال بیش از 40 درصد سپردههای حاصل از فروش آنلاین تا 2018 به صورت بالقوه وجود دارد.[2]

بسیاری از بازیگران عرصه فنآوریهای مالی، چنین فرصتهایی را مغتنم میشمارند و خدمات بانکی بیدردسر دیجیتال با کارمزدهای ارزان عرضه میکنند. بعضی از این فعالان خدمات نو و متفاوتی ارائه میدهند. از این جمله میتوان از Digit نام برد. استارت-آپی که با تحلیل عملکرد ماهانه مشتری، مبلغ کوچکی از دارائیهای او را پسانداز میکند.[3]

بانکداری تمام دیجیتال: یک الگوی جدید

در حالی که برای بانکها مهم است که کسب و کارهای موجودشان را به صورت دیجیتال عرضه کنند، خلق کسب و کار تمام دیجیتال نیز میتواند به سرعت و با تاثیر زیاد انتظارات در حال تغییر مشتریان را برآورده سازد. این موضوع به خصوص در بازارهای در حال رشد نکته قابل توجهی است. جایی که اغلب نیازهای مشتری با خدمات موجود برآورده نمیشود. نکته اینجاست که عملکرد پیشنهادهای خدمات دیجیتال محدود است و مشتریان از کیفیت ارائه خدمات در شعبهها نالان هستند.

پس چگونه میتوان به ارائه خدمات تمام دیجیتال فکر کرد؟

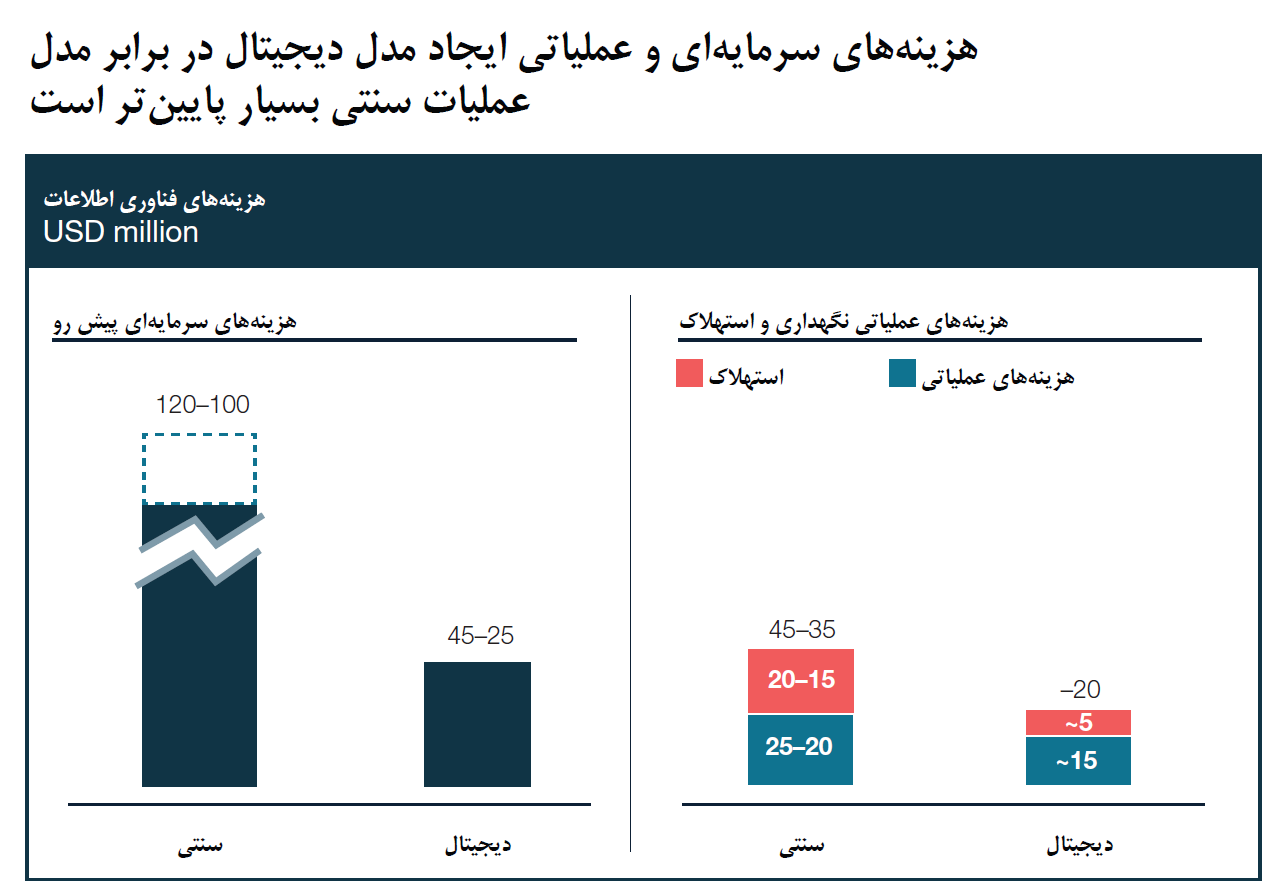

از انجا که بانکداری صنعتی بسیار تحت نظارت و دژ محکم فرهنگ محافظهکار سازمانهای بزرگ است، پیچیدگیهای داخلی بسیاری وجود دارد که باید به آن توجه کرد. این نکته شامل توجه به ریسکهای تهدیدکننده کسب و کار موجود و نیاز به پرورش فرهنگی متفاوت، چابکتر و فراهم آوردن فضای رشد مانند یک استارت-آپ خانگی است. خبر خوب این که تحقیقات ما نشان می دهد که برای ایجاد یک بانک دیجیتال هزینههای سرمایهای و عملیاتی به ازای هر مشتری به میزان قابل ملاحظهای (در مقایسه با بانکداری سنتی) کاهش مییابد. این نه تنها به دلیل حذف فیزیکی شعبه که به دلیل ارائه سادهتر محصولات و فرآیندهای کارآمدتر مثل بهرهگیری از خدمات سختافزاری در خارج از سازمان و سرمایهگذاری گزینشی در سایر زمینههای فناوری اطلاعات است که به کاهش هزینهکرد برای سیستمهای قدیمی میانجامد.

شش عامل موفقیت در ایجاد کسب و کارهای بانک دیجیتال

بر اساس تجربه مکنزی در همراهی و کمک به بیش از بیست موسسه مالی برای ارزیابی، طراحی و ایجاد کسب و کارهای جدید دیجیتالی، شش عامل مهم برای موفقیت چنین کسب و کارهایی شناسایی شدهاند. عواملی که بانک در جهت اطمینان از راه اندازی سریع و موفق کسب و کار نیازمند توجه به آنهاست.

-

تمرکز بر جایی که ارزش واقعی وجود دارد.

لازمه راه اندازی یک کسب و کار موفق، شفافیت کامل درباره عوامل ایجاد ارزش در آن است. اگرچه این موضوع در راهاندازی هر کسب و کاری واضح به نظر میرسد اما در بررسیهای ما، نکتهای است که عموما نادیده گرفته شده و به جای آن بانکها معمولا به بازسازی و کپی روشهای موجود علاقه بیشتری نشان دادهاند. برای مثال mBank اولین بانک دیجیتال لهستان، موفقیتهایی را در ارائه وامهای شخصی بدون وثیقه به مشتریانش و محصول ساده مشابه آن به دست آورد. این مدل کسب و کار، در کشورهایی مثل جمهوری چک و لهستان که کارت اعتباری کمتر در آنها رواج دارد نتیجه مطلوبی داشته است اما ممکن است در دیگر بازارها چنین موفقیتی را کسب نکند.

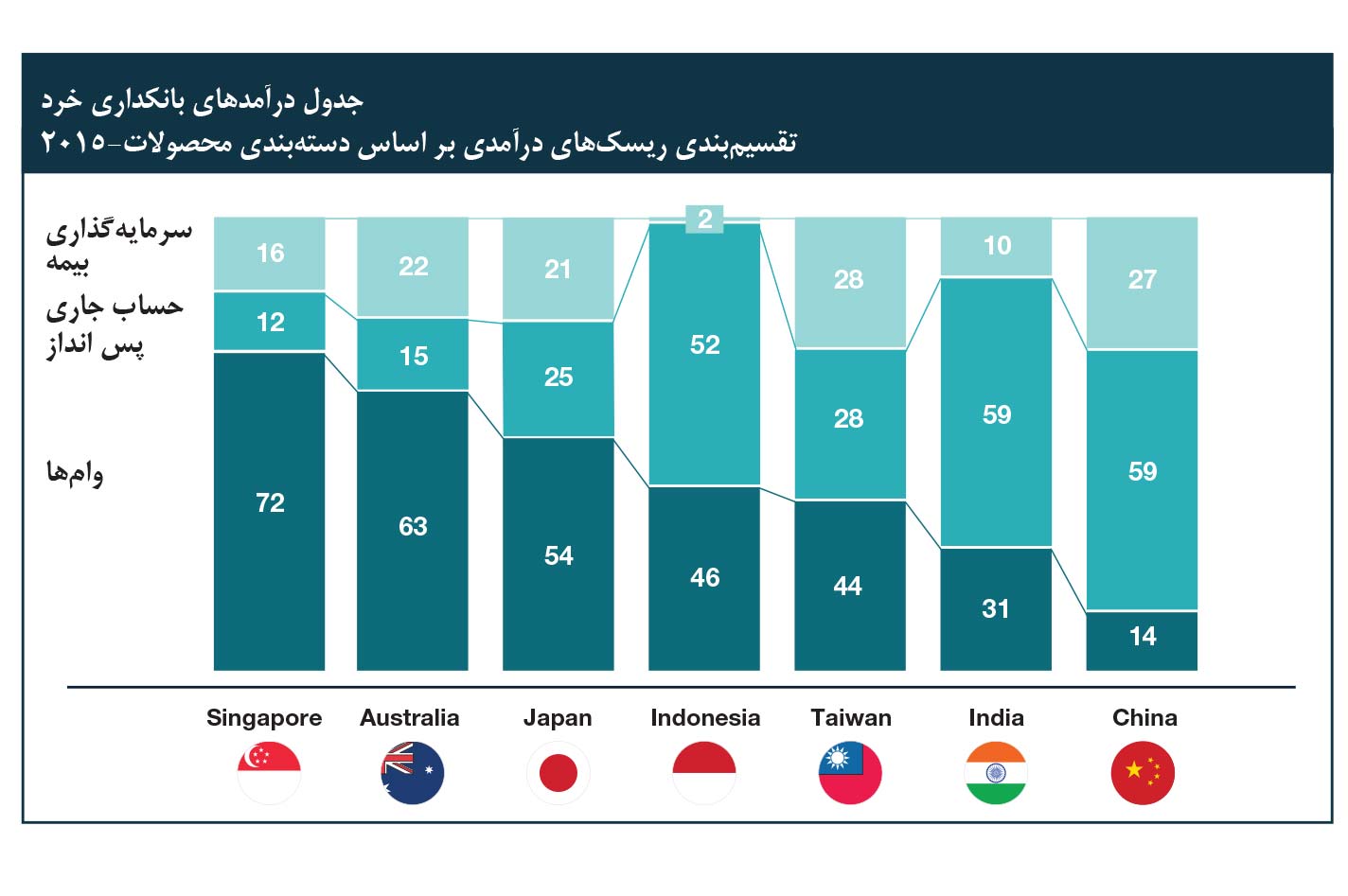

همچنین ممکن است بانکها تمایل داشته باشند که یک راهحل را برای یک منطقه بزرگ جغرافیایی به کار بگیرند. شوربختانه، این روش نیز فرصتهای بزرگ ایجاد ارزش را از دید پنهان خواهد کرد. برای مثال تحلیل جزئی و کشور به کشور از “درآمد به ازای مشتری” در بانکداری خرد، اهمیت تفاوت در فرصتهای ایجاد شده توسط محصولات مختلف را آشکار میکند. (شکل 2) کمی تحلیل جزئیتر بر مبنای بخشبندی مشتریان و زیربخشها تفاوتهای بارزتری را نشان میدهد که میتواند شکلدهنده استراتژی کسب و کار باشد. برای مثال 43 درصد مشتریان بانکها در تایوان آماده دریافت خدمات دیجیتال بانکی هستند اما این رقم در استرالیا 17 درصد است.

نکته حساس دیگر تفاوت نوع قانونگذاری در کشورهای مختلف (مثلا الزام به ارائه اسناد و فرمهای کاغذی) و زیرساختهای مرتبط با آن (وجود برنامه ملی هویت) است. برای مثال چین به دلیل فضای مطلوب قانونگذاری در زمینه بانکداری دیجیتال به یک کشور پیشرو و نوآور بدل شده است.

-

آزمون و بهبود مداوم تجربه مشتری

لازمه راهاندازی یک کسب و کار موفق بانکداری دیجیتال پیوند تحقیقات معمول رضایتسنجی از مشتریان و فهم عمیق و به روز از حساسیتهای مشتریان شخصی است. این به معنی جریان سریع و مداوم پروتوتایپهایی از محصول است که به صورت “حداقل قابل قبول” (MVP) عرضه می شود و با تکرار مداوم فرآیند در تمامی نقاط تماس، سعی در بهبود حداکثری تجربه مشتری دارند. این نوع آزمایش در دنیای واقعی برای نقاطی که مشتریان برای آن ارزش بیشتری قائلند را از آنچه که گفته می شود ارزش دارد به دقت جدا میکند. همچنین میزان نقصها و اشتباهات تا 70 درصد کاهش مییابد.[4]

برای مثال، یک شرکت که کسب کار بانکداری دیجیتالی با هدف بازارهای نوظهور نسل هزاره بنا کردهاست فرض اول خود را بر این گذاشت که ورود مشتریان به حساب کاربریشان با حساب کاربری شبکههای اجتماعی مهم است. اما در عمل، انجام مصاحبههای عمیقتر با مشتریان و آزمایشهای بیشتر نشان داد که این فرض صحیح نیست. برعکس نسل هزاره تحصیلکرده و شهرنشین نگرانیهای زیادی در مورد حریم خصوصیش دارد، به خصوص اگر ارتباطی بین شبکههای اجتماعی و مسائل مالی ایجاد شود. درنتیجه شرکت تصمیم گرفت به جای ورود با حساب کاربری شبکههای اجتماعی از سامانهای با نشانههای بصری امنیتی برای ورود کاربر استفاده کند.

-

برای خلاقیت، انعطافپذیری و سرعت سازماندهی کنید

لازمه ساختن کسب و کاری با رویکرد تغییر مداوم نیازمند روش کاری متفاوت با عملکرد معمول بانکهاست. روشهای متفاوت عملیاتی کردن نیازها در سه محدوده باید پرورش داده شوند.

الف: همکاری تیمی. هسته مرکزی گروهی که به ایجاد کسب و کار بانک دیجیتال می پردازند نه تنها باید درک کاملی از معماری فناوری جدید داشته باشند بلکه باید طراحی بانک و برند آن و اقتصادِ مدلِ کسب و کار را به خوبی بشناسند. این شامل همکاری تمام وقت هسته تیم و البته همکاری پاره وقت نیروهای با استعداد خارج از تیم برای انطباق فعالیت در نقاط حساس شود. از اینجا تیم می تواند با اضافه کردن افرادی به واحدهای فناوری آرام آرام بزرگ شود. به عنوان مثال Activobank بانک دیجیتال مستقر در پرتقال، در زمان طراحی مدل کسب و کار دیجیتال با یک تیم مدیریتی شش تا هشت نفره شروع به کار کرد و به آرامی در زمان اجرا اعضای تیم را به 30 نفر رساند. (این تعداد شامل نیروهای عملیاتی نمیشود)

ب: محیط کار «شبه گاراژ». هرچند که در اصل نیازی به گاراژ نیست اما محیط کار باید شرایطی داشته باشد که امکانات رشد و پرورش ایدهها، تفکر خلاق و نمونهسازی (Prototyping) را افزایش دهد. این به معنای فضای باز، تعداد زیادی وایت برد و میزکارهایی است که افراد میتوانند دور آنها جمع شوند و کار کنند. همچنین بر استفاده از روشهای پرورش نوآوری مثل SPRINT[5] تاکید شود. در زمان بهرهگیری از SPRINT، تمام افراد تیم (توسعهدهندگان، امنیت ، انطباق، سنجش ریسک و بازاریابان که نیازهای مشتری را میدانند) باید با حضور در اتاق جلسات توفان مغزی، در توسعه بانک دیجیتال همکاری کنند. با وجود بده بستانهایی که به طور طبیعی میان واحدهای مختلف ایجاد میشود این روش منجر به تصمیمگیریهای سریع و کارآمد در مورد ویژگیهای فنی محصول خواهد شد و به شکل واقعی بر سرعت کار میافزاید. متوسط توسعه تولید شرکتها، در این روش 27 درصد است[6]. به عنوان مثال، Orange Bank از زمان تدوین استراتژی تا ارائه ورژن 1.0 سامانه دیجیتال، اولویتبندی بازاریابی و تغییرات محدود در سامانه متمرکز بانکی، فقط هشت ماه زمان صرف کرد. به علاوه آنها قابلیت رشد و خدمت رسانی به هشتصد هزار مشتری را در هشت ماه اول عملیات را داشتند. یکی از نیازهای حیاتی و نکات مثبت این روش برای بانکها، حضور تیمهای انطباق و سنجش ریسک در زمان شکلگیری جریان تولید، به منظور افزایش توان تیم و حل مشکلات است. به جای اینکه نقش نگهبانانی را بر عهده بگیرند که اغلب در مراحل آخر و یا حتی پایان کار وارد ماجرا میشوند.

ج: تیم مرکزی «برج مراقبت». راه اندازی بانک دیجیتال نیازمند اجرای تعداد زیادی پروژه کوچک همزمان است. کارت اعتباری جدید، تصمیمگیری در مورد استخدامها، توسعه ساختار سازمانی و خلق برند نمونههایی از این پروژههاست. این وظیفهی تیم “برج مراقبت” است که از هماهنگی پروژهها و اختصاص منابع لازم به تیمها با سرعت لازم به منظور اطمینان از دستیابی به اهداف در زمان مشخص شده است. این تیم باید روی گلوگاههای پروژه کار کند – مثل فروشندگانی که با سرعت لازم پاسخ درخواستها را نمیفرستند و یا مراکز دادهای که ظرفیت یا سرعت لازم برای نگهداری و پردازش اطلاعات را ندارند- به سرعت مشکلات پیش آمده را بر طرف کند و یا آنها را به مدیر عامل و یا هیات مدیره منعکس نماید.

اعضای این تیم باید مدیران پروژههای استثنایی با تجربه اجرای پروژههای مقیاس بزرگ باشند، تیمی چابک با توان توسعه بالا و روحیه نوآروانه، دانش بالا و آگاه به تصویر بزرگ از کاری که مشغول به انجام آن هستند. همچنین باید فهم درستی از قواعد و قوانین رایج را داشته باشند.

-

خلق اکوسیستم مشارکتی

لازمه راه اندازی موفق کسب و کار بانک دیجیتال دستیابی سریع به تعداد زیادی از مشتریان است. دو صنعتی که به دلیل داشتن تعداد بالای مشتریان آنلاین میتوانند به این فرآیند کمک کنند بازارچههای تجارت الکترونیکی و شرکتهای مخابراتی هستند. بازیگران عرضه تجارت الکترونیکی شرکای خوبی در این مقوله هستند چرا که فرصتهایی را برای ایجاد سامانههای ارائه وام برای بانکها در میان مشتریان فعلیشان پدید می آورند، چه در سمت مصرف کنندگان و چه در سمت فروشندگان. در این میان سود مشخصی هم برای صاحبان تجارت الکترونیکی وجود دارد: دسترسی آسان به سرمایه گذاری در یک وبسایت تجارت الکترونیکی برای کسب و کارهای با سرمایه محدود سبب رشد سریع و افزایش فروش در آن وبسایت خواهد شد. همچنین اگر مصرف کنندگان از وجود سامانه سرمایهگذاری مطلع باشند خرید محصولات با قیمت بالاتر راحتتر اتفاق میافتد.

موفقیت Ant Financial و Alibaba در خدمترسانی به کسب و کارهای کوچک که در مدت دوسال کسب وکاری بیست میلیارد دلاری را در چین پدید آورد، نمایانگر ارزش و اهمیت کنار هم قرارگرفتن بانک و تجارت الکترونیکی است. Ant Financial با پیشنهاد راههای ساده برای دریافت وام به سرعت بدل به یکی از بزرگترین وامدهندگان به کسب و کارهای کوچک در چین شد. اگرچه Ant Financial اگرچه در حال حاضر به علی بابا تعلق دارد اما کار خود را در اصل از 2007 با CCB و ICBC آغاز کرد.

-

ایجاد مدل دو سرعته فناوری اطلاعات

برای به کارگیری یک رویکرد آزمایش-آموزش و ایجاد دورههای کوتاه انتشار که برای راهاندازی و هدایت یک بانک دیجیتال در بازار رقابتی حیاتی است، دو سامانه فناوری اطلاعات یکپارچه مورد نیاز است: یکی سنتی، کندتر، امن و پایدار، متمرکز بر تراکنش در پشت و دیگری سریع، قابل انعطاف، و متمرکز بر مشتری در پیش رو.

طراحی سویه متمرکز بر مشتری را باید بر عهده یک تیم تولید چالاک (کمتر از ده نفر) با رویکردی چابک، و سرعتی در توسعه محصول نهاد. چرخههای انتشار محصول برای عناصر در تعامل با مشتری باید ماژولار، با قابلیت توسعه سریع و اولویت بخشی به راهحلهای حداقل قابل قبول و قابل تغییر در طول زمان باشد.

برای کاهش زمان ساختن سامانهای با دو رویکرد، ترکیبی از عملکردهای خارج از قاعده و سفارشی را می توان مورد استفاده قرار داد. اگر یک بازیگر دیجیتال جدید در سمت مشتری با عملکردهای موجود ترکیب شود، بر فرض مجموعهای از پرداختهای فرد به فرد با ویژگیهای جدید که مشتریان به آن توجه بیشتری دارند ولی به آن دسترسی ندارند مثل ماژولهای سرمایهگذاری که در آنها می توان هزینهها را ردیابی و برای پس انداز هدفگذاری نمود، ایجاد شود.

تا حدی که معماری فناوری اطلاعات موجود و چارچوبهای قانونگذاری اجازه میدهد یک مدل با قیمتهای متغیر باید در نظر گرفته شود، مدلهایی مانند سامانههای ابری و یا راهکارهای ذخیرهسازی برای این کار مناسب هستند. تعدادی از ارائهکنندگان راهکارها برای عرضه جایگزین رقابتیِ مرکز دادههای پرهزینه به سوی بازارهای در حال ظهور رفتهاند. به کار گرفتن راه حل ابری به یک بازیگر دیجیتال اجازه میدهد تا هزینهها را به همراه افزایش درآمد بالا ببرد و هرچه زودتر به نقطه سربهسر برسد. چنین رویکردی همچنین انعطاف پذیری را بالا میبرد، به خصوص اگر معماری محصول بر اساس Open API انجام شده باشد تا همکاری با شرکای احتمالی حوزه فناوری مالی امکانپذیر شود. شرکایی که در حال حاضر هم در فضای ابری عملیات میکنند.

-

بازاریابی خلاق

از آنجا که دسترسی بانکهای دیجیتالی به مشتریان به طور کلی با بانکهای سنتی با شبکه شعبههایش متفاوت است، بازاریابی سهم بزرگی در سبد هزینههای آن دارد. 25 تا 35 درصد از هزینههای عملیاتی صرف بازاریابی خواهد شد. این موضوع حتی شامل بانکهای سنتی که استارتآپهای دیجیتال ایجاد میکنند نیز میشود، چرا که برای حصول موفقیت واحدهای جدید باید به وضوح برند و ارزشهای قابل ارائه خود را از بانک اصلی جدا کنند. مشتری هدف بانکهای تمام دیجیتال جوانتر و آگاهتر از بانکهای فعلی هستند. به عنوان مثال AirBank، که مستقل و بدون حمایت بانکهای سنتی در جمهوری چک راهاندازی شد خود را با شعار “اولین بانکی که دوست خواهید داشت” معرفی کرد و به مشتریان خود قول داد که تمامی ارتباطاتش با مشتریان فارغ از اصطلاحات تخصصی بانکی باشد. همینطور تمام هزینه در یک صفحه اطلاعات ساده ارائه شود.

برای برقراری ارتباط مقرون به صرفه با چنین نقطه فروش متمایزی، بانکها باید روی تبلیغات دهان به دهان و بازخوردهای شبکه اجتماعی به شکل عمقی فعالیت کنند. این موضوع مستلزم رفتن به دنبال مشتری با دقت بالاتری از روشی است که بانکهای سنتی از آن استفاده میکردند، با فهم اینکه چگونه ارزش ارائه شده را با تفکیک جغرافیایی افزایش بدهند مثلا در چین از WeChat و در جاکارتا از Twitter بهره بگیرند یا مشتریان یک بازار niches را هدف قرار بدهند (مثلا برای بچههای نسل هزاره که گلف بازی میکنند روی فیسیوک تبلیغ کنند).

یک مثال خلاق از بازاریابی اینچنینی در سال 2014، تبیلغات سال نو چینی در WeChat بود. این اپلیکیشن برای معرفی خدمات پرداخت خود که اجازه انتقال پول فرد به فرد و پرداخت قبوض را میدهد، اپلیکیشنی را راهاندازی کرد که به کاربران اجازه میداد میزان مشخصی پول را به تعداد مشخصی از دوستانشان ارسال کنند. اپلیکیشن به صورت تصادفی مبالغ را اختصاص میداد. برای دیدن اینکه چه میزان پول فرستاده شده است و برای دریافت آن، دریافت کنندگان باید در WeChat ثبت نام میکردند. پاکتهای مجازی WeChat با اضافه کردن عنصر تعلیق به پرداخت عیدی در پاکتهای قرمز (سنت سال نو چینی) بسیار محبوب شد. در مدت دو روز کمپانی 200 میلیون کاربر فعلی و جدید داشت که کارت بانکی خود را به حساب کاربری خود متصل کرده بودند. کار یکه برای سامانه ALIPAY هشت سال طول کشید.

***

راهاندازی کسب و کار جدید بانک دیجیتال به بانکها این امکان را میدهد که به سرعت روند خلق ارزش را هدایت کنند. اهرم فناوری هوشمند در ترکیب با عوامل حساس دستیابی به موفقیت که پیشتر ذکر آن رفت میتواند به بانکها کمک کند که خلق این کسب و کار را با سرعت زیاد به انجام برسانند.

[1] “Digital Banking in Asia: What do consumers really want?” March 2015, McKinsey.com.

[2] “Strategic choices for banks in the digital age,” January 2015, McKinsey.com.

[3] “The fight for the customer: McKinsey Global Banking Annual Review 2015,” September 2015, McKinsey.com.

[4] Numetrics industry software Database

[5] Salford Process Reengineering Involving New Technology

[6] Numetrics industry software database