امروزه پیشرفتهای فناورانه در پردازش دادهها و قدرت محاسباتی، موجب تسریع روند تکامل سیستمهای بانکی و پرداخت شده است؛ بهطوریکه بانکها برای ایجاد و یا حفظ مزیت رقابتی، سرمایهگذاریهای قابلتوجهی در راستای دیجیتالی شدن انجام میدهند. احتمالاً در مورد بانکداری دیجیتال، بانکداری باز و نئوبانک، مطالبی شنیدهاید و شاید برایتان جالب باشد که بدانید این اصطلاحها به چه معنا هستند و تفاوت آنها در چیست؟ در این نوشتار با ما همراه باشید تا پاسخ سؤال خود را بیابید.

بانکداری دیجیتال به معنای ارائه تمامی خدمات بانکی (شامل دستگاه خودپرداز (ATM)، کارتخوان (Pose)، اینترنت بانک، موبایل بانک، بانکداری تلفنی و غیره) بهصورت دیجیتال است که لزوم مراجعه به شعبه را از بین میبرد. از جمله مزایای بانکداری دیجیتال برای مشتری دردسترسبودن، امنیت بیشتر و صرفه اقتصادی و برای بانک، کاهش هزینههای عملیاتی و خطا و همچنین بهبود خدمات است. پیشبینی میشود که اندازه بازار جهانی صنعت بانکداری دیجیتال، از 9098.7 میلیون دلار در سال 2020 به 30750 میلیون دلار در سال 2027 برسد. هم اکنون ایالات متحده و اروپا با داشتن به ترتیب 50 و 30 درصد از سهم بازار، پیشرو هستند و بزرگترین شرکتها را در خود جای دادهاند. شرکتهای کوچک و متوسط (SME) زیادی نیز در این صنعت دیده میشوند که سرعت رشد بیشتری نسبت به شرکتهای بزرگ دارند؛ بهطوریکه طبق گزارش مارکت واچ، تا سال 2025 سهم بازار این شرکتها به 60% خواهد رسید[i].

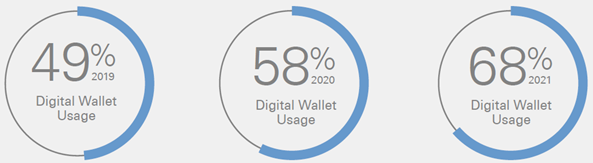

از سمت دیگر، همهگیری کرونا با تعطیلی موقت بسیاری از شعب و بهحداقلرساندن بیشتر تعاملات فیزیکی، یک کاتالیزور بیسابقه برای بانکداری دیجیتال در سراسر جهان بوده و موجب افزایش تمایل افراد به استفاده از خدمات بانکی (همچون پرداخت، انتقال وجه، گزارشگیری و یا بررسی ماندهحساب) بهصورت آنلاین، بدون تماس (Contactless) و دیجیتال (بهجای شعب فیزیکی) شده است؛ برای مثال، باعث شده تا بسیاری از مشتریان؛ بهویژه در گروههای قدیمیتر، برای اولینبار استفاده از بانکداری تلفن همراه را تجربه کنند[ii] یا استفاده از کیف پول دیجیتال (Digital wallet) در سال 2021 نسبت به سال گذشته، 10 درصد و نسبت به دو سال گذشته، 19 درصد رشد داشته[iii] که طبق گزارشی از مککنزی، میتوان این افزایش را به همهگیری نسبت داد[iv].

(منبع: گزارش فصلی Fiserv از روندهای مصرفکننده؛ نوامبر 2021)

در مسیر تحول بانکها

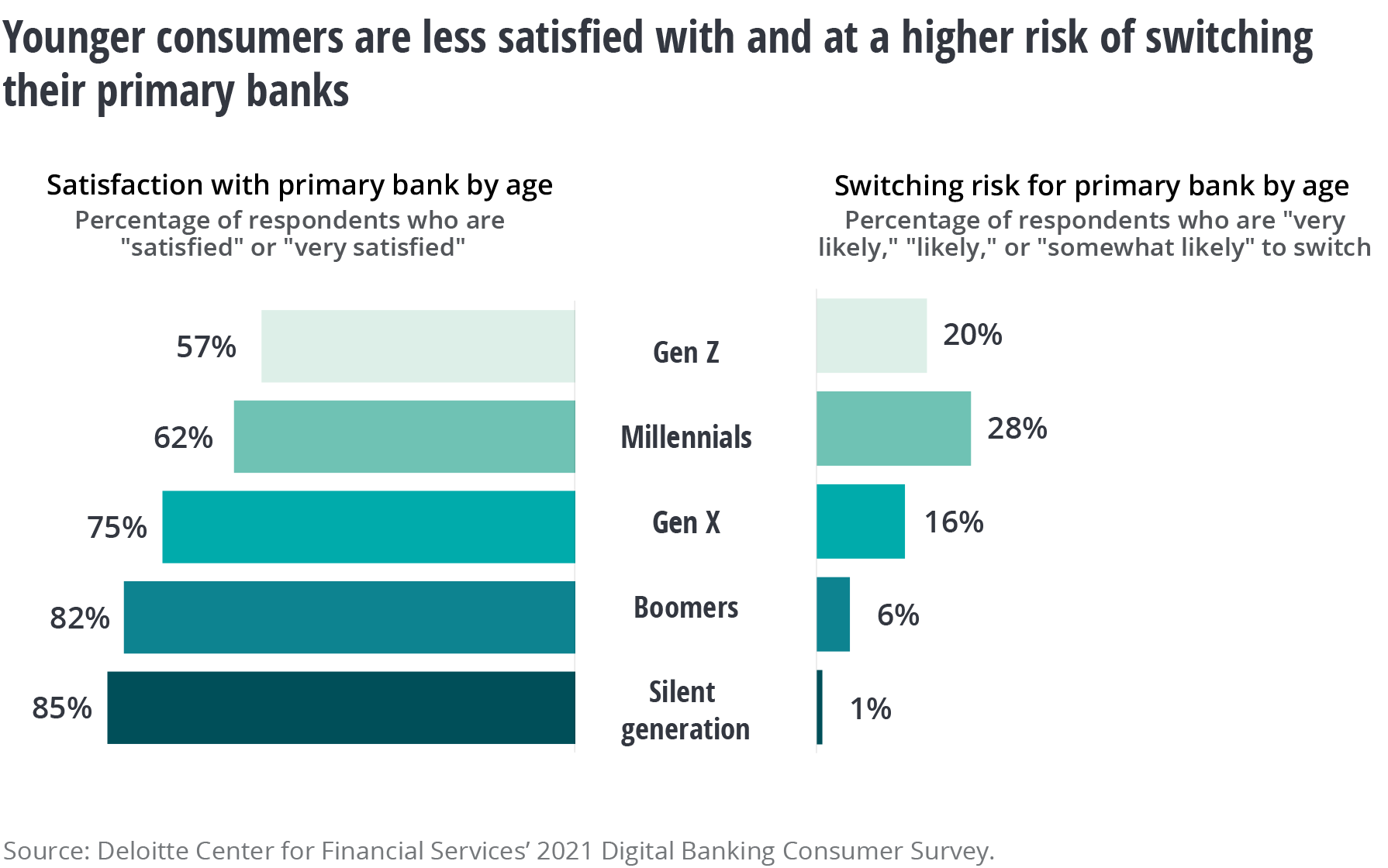

پیمایش Deloitte در سال 2021 بر روی 3000 مصرفکننده آمریکایی نشان میدهد که مصرفکنندگان، همچنان برای انجام فعالیتهای تراکنشی ساده به کانالهای دیجیتال مراجعه میکنند؛ اما بسیاری از آنها در مورد محصولات و خدمات پیچیدهتری همچون وام مسکن و مشاوره مالی، تمایل به برقراری تعامل عمیقتر و ترکیبی از ویژگیهای انسانی و دیجیتال دارند. برآوردن این نیاز نهفته مصرفکنندگان، یک فرصت بزرگ برای بانکها در جهت افزایش چسبندگی و تقویت روابط با مشتریان است. همانطور که در تصویر زیر میبینیم، رضایت افراد جوان از بانک فعلی خود کمتر است؛ همچنین این افراد نسبت به افراد مسن، نگرش بازتری به محصولات مالی بانکهای دیجیتال و روابط جدید بانکی دارند[v].

(منبع: پیمایش مصرفکنندگان بانکداری دیجیتال؛ مرکز خدمات مالی دلویت؛ 2021)

از طرف دیگر، با ورود بازیگران جدید به صنعت خدمات مالی؛ همچون Adyen (ارائهدهنده پلتفرم پرداخت، محافظت از درآمد و کنترل امور مالی کسبوکارها)، بانکها تلاش میکنند تا از استارتاپهای مبتنی بر هوش مصنوعی، یادگیری ماشین و فرایندهای ناب و چابک مانند DevOps عقب نمانند؛ بنابراین بسیاری از آنها با تقلید از استارتاپهای فینتک[1]، بر روی ابتکارات جدید خارج از سیستم اصلی خود تمرکز میکنند که نمیتواند برای آنها پایداری به ارمغان بیاورد؛ آنها در عوض باید با رویکردی بلندمدت به توسعه روشهای نوآورانهای بپردازند که ضمن حفظ سیستم اصلی خود، موجب استخراج ارزش بیشتر از داراییهای موجود شود[vi]. کاهش تقاضای نقدینگی و افزایش هزینه خدمات واحد برای توزیع و جمعآوری پول نقد نیز بر لزوم بازنگری چرخه نقدی و بررسی ردپای خودپردازها توسط بانکها افزوده است و برخی از بانکها برای پاسخ با این تغییر، بهاشتراکگذاری خودپرداز در بین بانکهای شبکه روی آوردهاند[vii].

موج تحول دیجیتال صنعت بانکداری، به کشور ما نیز رسیده است و تعداد قابلتوجهی از بانکها در حال برنامهریزی برای ترسیم نقشه راه خود در حوزه بانکداری دیجیتال هستند. ارائه خدمات دیجیتال، نیازمند نرمافزارها و سختافزارهای مرتبطی نیز هست که از طریق شرکتهای دانشبنیان داخلی و همکاریهای بینالمللی، تأمین میشود. در همین راستا فناپتک، به طراحی و تولید محصولات و نقاط قابللمس در بانکداری دیجیتال؛ از جمله پایانه احراز هویت، انواع دستگاه خودپرداز و خود دریافت، دستگاه پوز و غیره میپردازد (شکل زیر را ببینید).

با بررسی مگا ترندهای صنعت بانکداری، میبینیم که جریانی قدرتمند به سمت بانکداری باز (Open banking) در حال حرکت است که در کشور ما زیاد به آن پرداخته نشده؛ در عوض نئوبانکها بر سر زبانها هستند. در ادامه به معرفی هر دو مورد پرداختهایم:

- بانکداری باز

تغییر رفتار و خواسته مشتریان، پیشران اصلی پارادایم بانکداری باز است؛ برای مثال، با کاهش هزینههای جابهجایی (Switching costs)، مؤسسات مالی به فکر ارائه بهترین پیشنهاد به مشتری و برقراری ارتباط عمیقتر با او افتادهاند. بانکداری باز، امکان انتقال ایمن دادههای حساب مجاز مشتری به یک ارائهدهنده شخص ثالث را فراهم میکند و همراه با نفوذ آن، شاهد گسترش معماریهای فناوری بازتر و مبتنی بر فضای ابری، مدیریت داده گستردهتر و ایجاد شراکتهای تجاری جدید هستیم. البته پیادهسازی بانکداری باز، نیاز به پیشرفت فناوری و پشتیبانی مقررات مناسب نیز دارد[viii] ؛ برای مثال، اتحادیه اروپا در سال 2015 از طریق دستورالعمل خدمات پرداخت 2 (PSD2) و مقررات عمومی حفاظت از دادهها (GDPR) از آن حمایت کرد[ix].

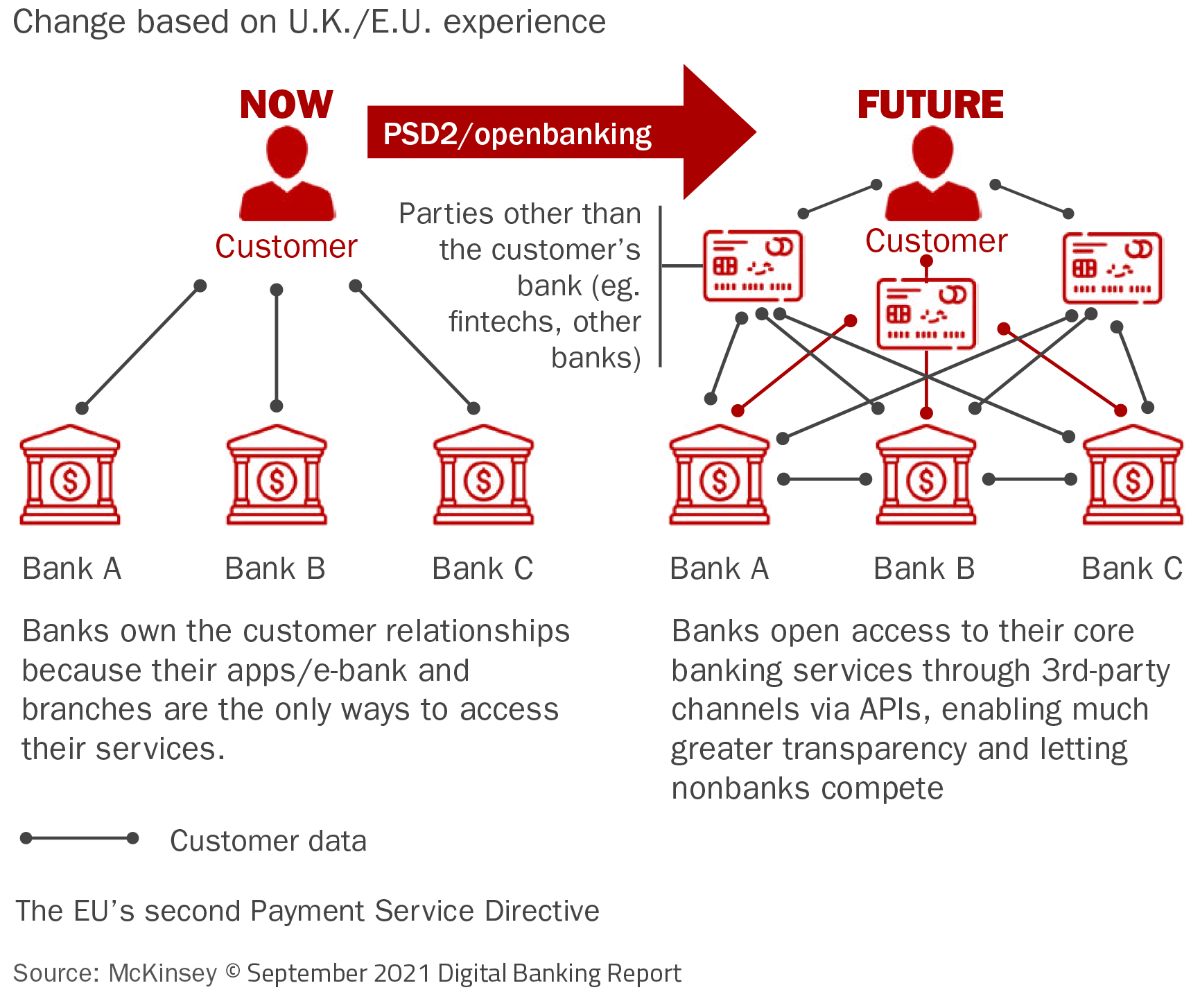

تصویر زیر، نمایی کلی از چگونگی عملکرد بانکداری باز را نشان میدهد:

(منبع: گزارش بانکداری دیجیتال؛ سپتامبر 2021)

در مدل فعلی بانکداری، بانکها مالک روابط با مشتری هستند؛ زیرا اپلیکیشن یا شعب بانکداری الکترونیکی بانکها تنها راه دسترسی به خدمات آنها است. در مدل بانکداری باز، بانکها از طریق کانالهای شخص ثالث و API ها، دسترسی به خدمات اصلی خود را باز میکنند که موجب شفافیت میشود و همچنین امکان دسترسی به خدمات خود را از طریق شعبههای غیربانکی ایجاد میکنند[x].

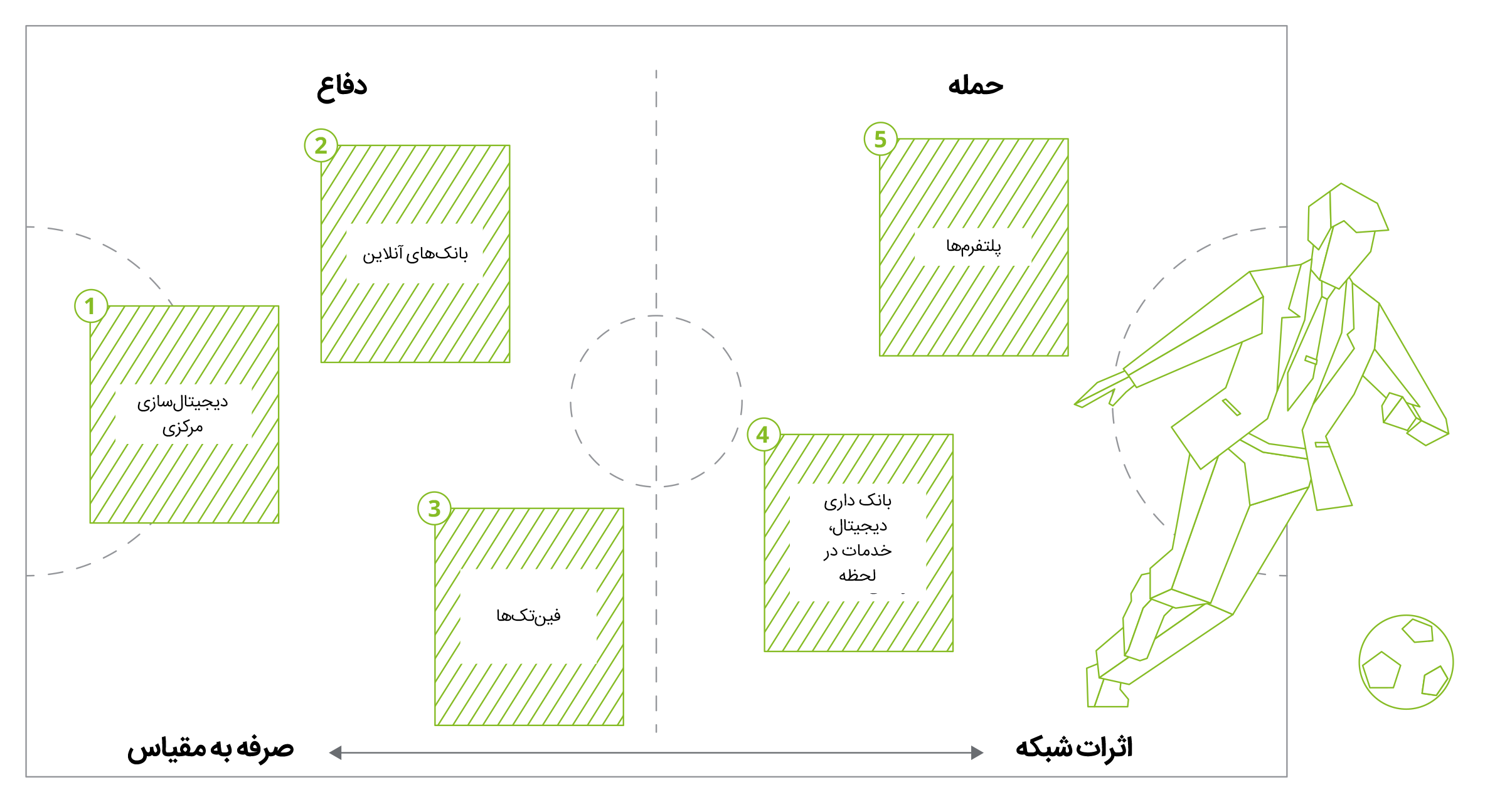

تمرکززدایی از صنعت مالی، یک امر اجتنابناپذیر در بانکداری باز است که میتواند همزمان یک تهدید و یک فرصت برای مؤسسات مالی باشد؛ آنها برای تبدیل این شرایط به فرصت، نیاز به بازتعریف نقش خود در اکوسیستم و اتخاذ یک رویکرد جامع نسبت به محرکها و چالشهای مطرحشده دارند. یک راهحل مناسب برای حفظ مزیت رقابتی بانکها استفاده از پلتفرمهای بانکداری دیجیتال است؛ این پلتفرمها ضمن تمرکز بر تجربه مشتری، میتوانند بسیاری از خدمات بانکی را یکپارچه کنند و موجب افزایش انعطافپذیری و کارایی و کاهش هزینهها شوند[xi]. بهعنوانمثال، MercadoLibre، (بزرگترین بازیکن تجارت الکترونیک آمریکای لاتین و مالک شبکه پرداخت آنلاین MercadoPago)، اکوسیستمی ایجاد کرده که شامل بازار، پرداخت، حملونقل، خدمات نرمافزاری و تبلیغات میشود. چنین تجارب موفقی، بانکها را به چالش میکشد تا برای حفظ جایگاه خود در بازار، وارد این بازی شوند. برای مثال، پلتفرم پرداخت موبایلی Modo که توسط بیش از 35 مؤسسه مالی آرژانتینی در دسامبر 2020 راهاندازی شده، راهحلی برای انتقال پول از حساب بهحساب و پرداختهای QR در فروشگاه ارائه میدهد[xii]. به گزارش Deloitte دو استراتژی کلی مؤسسات مالی در مواجهه با چالشها و محرکهای جدید به شکل زیر است:

(منبع: گزارش بانکداری باز؛ دلویت؛ 2018)

- دفاع: ارائهدهندگان خدمات مالی میتوانند با دفاع از مدل کسبوکار فعلی خود، به چالشها پاسخ دهند. این استراتژی دفاعی از حفظ وضعیت موجود حمایت میکند؛ اما برای افزایش درآمدها و سودهای آتی کافی نخواهد بود.

- حمله: به دنبال این استراتژی، ارائهدهندگان خدمات مالی، نهتنها باید مدل اصلی کسبوکار خود را بهشدت دنبال کنند؛ بلکه باید مدلهای تجاری مجاور را نیز بررسی کرده و آنها را توسعه دهند (مانند B2B، B2C،C2B و C2C).

ترکیب درست این استراتژیها به بلوغ عمومی شرکت و همچنین به توانمندیهای آن بستگی دارد[xiii].

- نئوبانک

نئوبانکها فینتکهایی هستند که در واکنش به عصر دیجیتالی جدید و مشکلات مربوط به بازار خدمات مالی سال گذشته (2020) ظهور کردهاند و به نظر میرسد که ماندنی باشند. نئوبانکها اپلیکیشنها، نرمافزارها و سایر فناوریها را برای سادهسازی بانکداری تلفن همراه و آنلاین، ارائه میدهند. این فینتکها عموماً در محصولات مالی خاصی مانند حسابهای چک و پسانداز تخصص دارند. آنها معمولاً نسبت به همتایان خود در بین بانکها هوشمندتر و شفافتر هستند؛ با اینکه بسیاری از آنها برای بیمه کردن محصولات مالی خود با چنین مؤسساتی همکاری میکنند. در ایالات متحده، این فینتکها بیشتر بهعنوان نئوبانک (Neobank) و در بریتانیا با اصطلاح “بانک چالشبرانگیز” (Challenging banks) نیز شناخته میشوند[xiv].

مقایسه نئو بانک و بانک دیجیتال

اگرچه در نگاه نخست به نظر میرسد نئوبانک و بانک دیجیتال یک مفهوم هستند، اما در واقع تفاوتهایی بین این دو وجود دارد. بانکهای دیجیتال معمولا متعلق به یک بانک هستند یا مجوز جداگانهای را از بانک مرکزی کشور خود دریافت میکنند. بر این اساس در بسیاری موارد این نوع بانکها به شعب فیزیکی هم دسترسی و وابستگی دارند؛ اما نئو بانکها معمولا کسب و کارهایی بدون شعبه فیزیکی هستند. علاوه بر این تفاوت اساسی بانکهای دیجیتال و نئو بانکها در استراتژی کسب و کار، راهبرد ورود به بازار و ساختار سهامداری آنهاست که مسیرهای متفاوتی را پیشروی هرکدام از آنها قرار میدهد.

در حال حاضر در یکی از محبوبترین نئوبانکهای جهانی، my bank که وابسته به گروه علیبابا است بیش از ۲۰ میلیون کاربر حقیقی و حقوقی وجود دارد که به آنها تسهیلات خرد پرداخت میشود. میزان دخالت انسان در فرآیند پرداخت تسهیلات در این سامانه صفر است و اعتبارسنجی مشتریان در کمتر از یک ثانیه و به کمک هوش مصنوعی صورت میگیرد. همچنین در این نئوبانک در کمتر از ۳ دقیقه وام درخواستی به حساب متقاضی واریز میشود. my bank با استفاده از کلان دادههای alipay توانایی شگرفی در شناسایی مشتریان بالقوه و پرداخت تسهیلات به آنها دارد[xv]. در ایران نیز نامهایی با پرچم نئوبانک ظهور کردند که با انتقادهایی روبرو شدند. به گزارش پیوست، در این میان “بلوبانک” و “بانکینو” به صورت مستقیم نام نئوبانک روی خود گذاشتند و برخی دیگر با احتیاط بیشتری حرکت کردند و خود را شعبه دیجیتالی نامیدند که به نئوبانک تنه میزند. برخی دیگر نیز با اینکه رویای نئوبانک در سر میپروراندند ترجیح دادند همچنان نام بانکداری الکترونیکی را حفظ کنند. پر سروصدا ترین این دسته، بلوبانک است که در روزهای ابتدایی ارائه سرویس خود سعی کرد بهصورت تمامقد خود را نئوبانک بنامد هرچند پس از مدتی با شدتگرفتن انتقادات این پرچم را تا حدودی پایین آورد و فعالیتهای خود را بهنوعی در قالب شعبه دیجیتالی تعریف کرد[xvi].

مزایای نئوبانکها:

- هزینه کمتر: مانند بانکهای آنلاین، نئوبانکها هزینههای مربوط به نگهداری شعب را ندارند. برخی از پلتفرمها این پسانداز را بهصورت کارمزد کمتر به مشتریان خود منتقل میکنند.

- نرخ بهره بالاتر: به دلیل هزینههای سربار پایینتر، نئوبانکها معمولاً نرخهای بهره بالاتری را به مشتریان خود ارائه دهند.

- راحتی. میتوانید کارهای روزمره مانند واریز چک یا پرداختهای همتا به همتا را از طریق تلفن همراه یا بانکداری آنلاین از هر کجا و در هر زمان انجام دهید.

معایب نئوبانکها:

- نداشتن اساسنامه: نئوبانکها بدون قولنامه، بانک نیستند؛ در عوض، این مؤسسات عموماً برای بیمه محصولات خود با یک بانک شریک میشوند؛ قبل از ثبتنام در یک نئوبانک، مطمئن شوید که FDIC توسط یک بانک شریک بیمه شده است.

- مجازی بودن: نئوبانکها معمولاً در شعبه فیزیکی حضور ندارند؛ بنابراین در صورت نیاز، به کمک حضوری دسترسی نخواهید داشت.

- محدود بودن خدمات: نئوبانکها نسبت به بانکهای سنتی یا آنلاین، معمولاً خدمات کمتری را ارائه میدهند؛ آنها بیشتر بر روی چک کردن و پسانداز تمرکز میکنند تا ارائه وام.

نویسندگان:

زهرا مرادی؛ کارشناس نوآوری و کارشناس ارشد رشته مدیریت تکنولوژی و نوآوری از دانشگاه تهران

نازنین دانش خواه؛ متخصص نوآوری شرکت فناپ تک و دانش آموخته کارشناسی ارشد مهندسی فناوری اطلاعات (IT)