آینده دستگاههای خودپرداز (ATM)

و کشلس (Cashless)

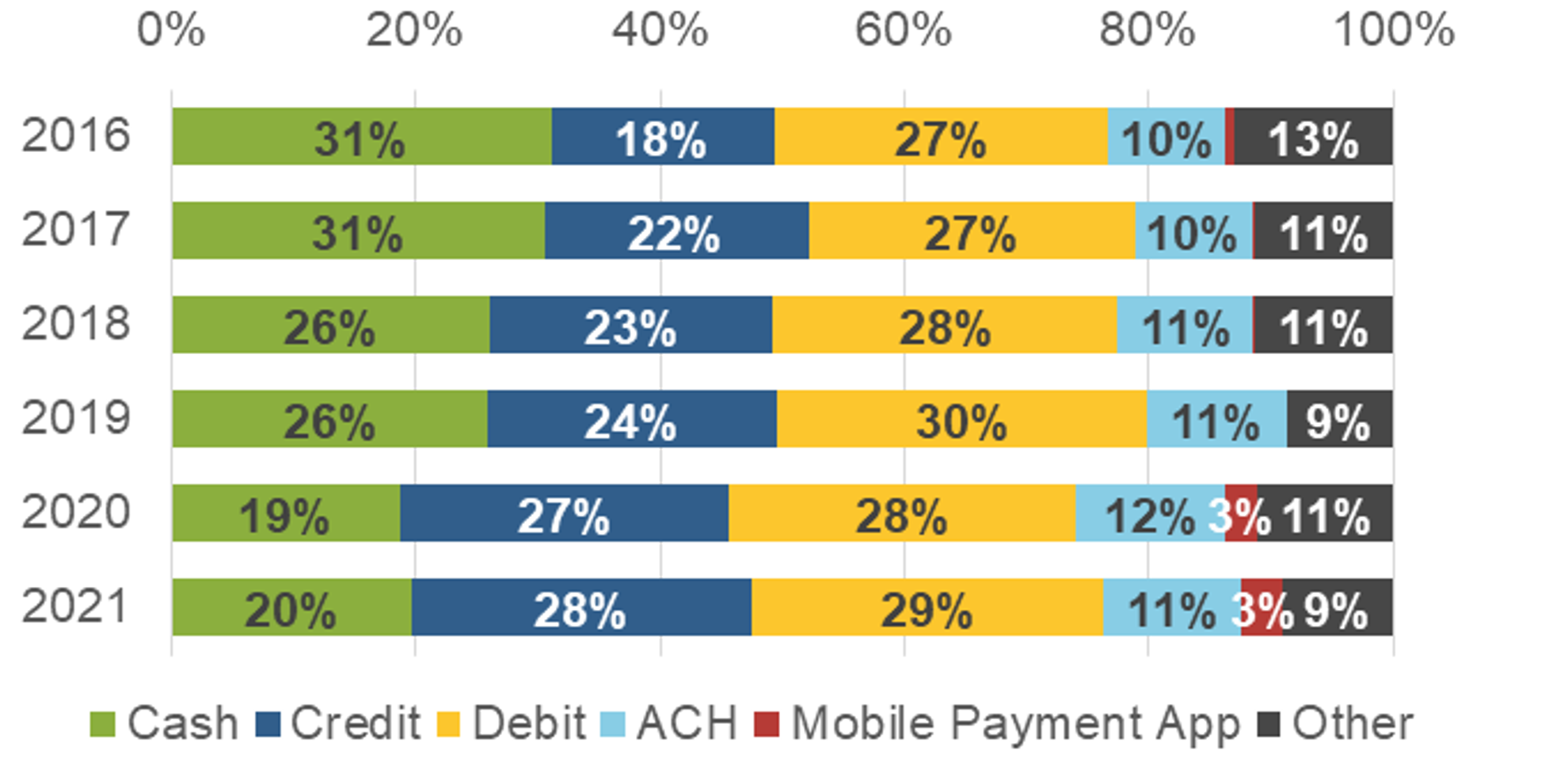

امروزه در جریان بانکداری دیجیتال، تغییراتی در صنعت مالی رخداده که یکی از آنها کاهش استفاده از پول نقد است (نمودار زیر را ببینید). همانطور که در این نمودار میبینیم تعداد خریدهای نقدی از سال 2016 تا 2021 رو به کاهش بوده است[i]. این تغییر در چشمانداز دیجیتال کشورهای مختلف نیز دیده میشود؛ برای مثال، مطابق پیشبینی BCG، بازار پرداخت دیجیتال کشور هند در پنج سال آینده به بیش از سه برابر (تا 10 تریلیون دلار) خواهد رسید و مشارکتهای غیرنقدی نزدیک به 65 درصد از کل پرداختها را تشکیل خواهند داد[ii]. از طرفی میبینیم که بسیاری از خدمات بانکی از طریق تلفنهای هوشمند[iii] و کیوسکهای سلفسرویس ارائه میشوند و مردم از پرداختهای بلادرنگ، کانالهای شخصیسازی شده و ارزهای دیجیتال استقبال میکنند.

سؤالی که در این مقاله به دنبال پاسخ به آن هستیم این است که با وجود این تحولات، چه بر سر دستگاههای خودپرداز (Automated Teller Machine یا ATM) و نسل جدید آنها یعنی دستگاههای خودپرداز غیرنقدی (Cashless) میآید؟ آیا در سالهای نهچندان دور، از سطح شهر حذف میشوند یا آینده دیگری در انتظارشان است؟ با ما همراه باشید تا پاسخ این سؤال را بیابید.

نسبت استفاده از روشهای مختلف پرداخت از سال 2016 تا 2021؛ منبع: BCG

تعریف دستگاه ATM و ATM cashless:

دستگاه خودپرداز یا عابربانک که با نام Automated Teller Machine یا ATM شناخته میشود، در ابتدا با هدف ارائه یک جایگزین 24 ساعته برای کارمندان بانک و انجام خدماتی همچون استعلام مانده حساب، صورتحساب، پرداخت و انتقال وجه، تغییر رمز اول و دوم، پرداخت قبض و اقساط و … تولید شد اما امروزه دامنه این خدمات فراتر از حوزه مالی رفته که در این مقاله به آنها میپردازیم. دستگاه خودپرداز غیرنقدی یا کشلس که با نام Retail Teller Machine یا Cashless شناخته میشود، تمامی خدمات دستگاه های خودپرداز به استثنا برداشت وجه نقد را به کاربران ارائه میدهد.

بررسی آینده این دو محصول با توجه به روندهای جهانی:

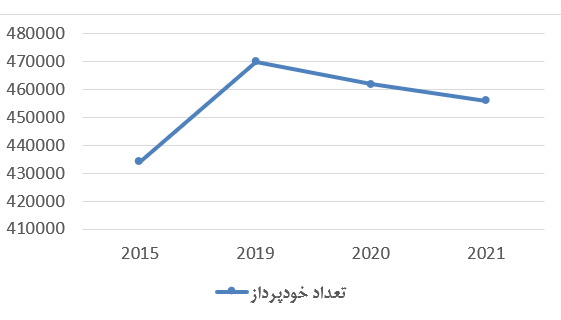

همگام با پذیرش تحولات دیجیتال، چند سالی است که روند استفاده از دستگاه خودپرداز نزولی شده و دراینبین، همهگیری کرونا بهعنوان یک کاتالیزور عمل کرده؛ به صورتی که امروزه اکثر مشاغل خردهفروشی، مصرفکنندگان را به سمت اتخاذ گزینههای پرداخت دیجیتال سوق میدهند. برای مثال، در سال 2020، استفاده از دستگاههای خودپرداز (که عملکرد اصلی آن برداشت پول نقد است) در هند و انگلستان، با یک کاهش حدوداً 47 درصدی روبرو شد. در همین سال، چهار بانک برتر استرالیا 2150 پایانه خودپرداز و 175 شعبه بانک خود را تعطیل کردند و کشور چین (دومین اقتصاد بزرگ جهان) نیز این روند کاهشی را در پایان سال 2020 ثبت کرد. تعداد دستگاههای خودپرداز در ایالات متحده نیز از 470,000 واحد در سال 2019 به 462,000 در سال 2020 و 456,000 در سال 2021 رسیده است (نمودار زیر را ببینید) [iv]. گرچه برخی از سیاستگذاران ایالات متحده، همچنان از حفظ پول نقد بهعنوان نوعی پرداخت؛ بهویژه برای محافظت از جمعیتی که به گزینههای جایگزین دسترسی ندارند، حمایت میکنند[v] اما انتظار میرود که این روند همچنان نزولی باشد[vi]. تحقیقات اخیر اکسپرت مارکت نیز پیشبینی میکند که همه دستگاههای خودپرداز تا سال 2037 و شعب بانکها تا سال 2041 ناپدید شوند[vii].

نمودار تعداد خودپردازهای ایالات متحده از سال 2015 تا 2021؛ منبع: zensar.com

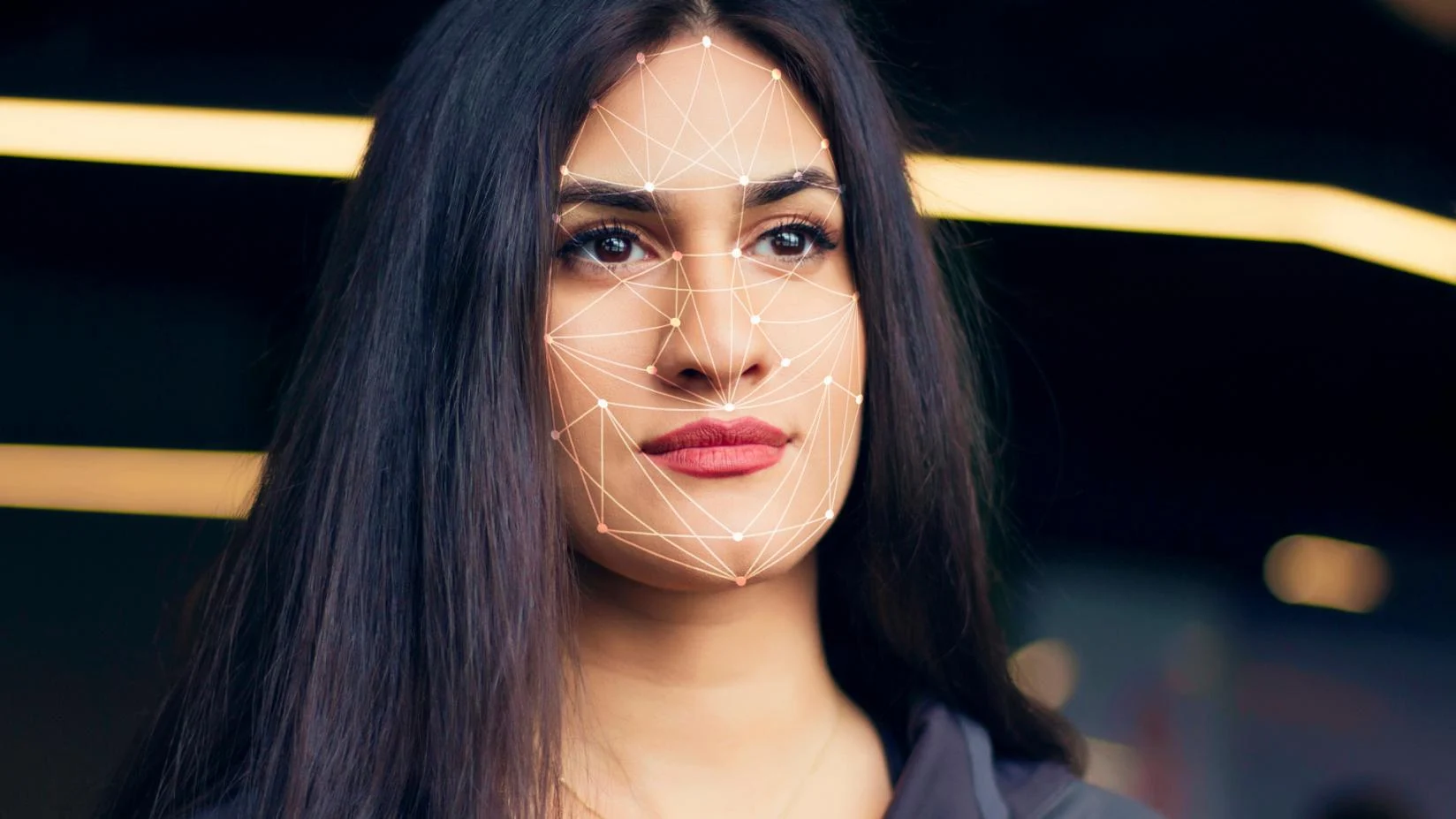

عدم جذابیت دستگاههای خودپرداز برای نسل جوانتر و گرایش آنها به سمت پلتفرمهای دیجیتال، از دلایل مهمی است که برای افول این دستگاهها ارائه میشود. بعلاوه، طبق گزارش پرداختهای جهانی سالانه شرکت مشاوره مککینزی در اکتبر 2021، کاهش تقاضا برای پول نقد در سطح جهان، هزینه سرویسدهی این ماشینها را افزایش میدهد و بانکها را وادار میکند تا ردپای خودپردازهایشان را بررسی کنند. چنین تغییراتی باعث میشود که دستگاههای خودپرداز برای بانکها مقرونبهصرفه نباشند[viii]. شرکت Intel، باتوجهبه این مسئله، مزیت کلیدی دستگاههای خودپرداز هوشمند نسل بعد را مدیریت از راه دور میداند و به شرکتهای فناوری اطلاعات کمک میکند تا بتوانند دستگاهها را از راه دور مدیریت کنند؛ یعنی برای مثال، در صورت خرابی دیسک، از راه دور به آن دسترسی داشته باشند و یا سیستمعامل را مجدداً نصب کنند. این شرکت همچنین به تولیدکنندگان دستگاههای خودپرداز هوشمند کمک میکند تا ضمن کاهش احتمال کلاهبرداری، خدمات بهتری را به مشتریان خود ارائه دهند. یکی از بانکهای روسیه به کمک فناوری تشخیص چهره این شرکت به نام Intel® RealSense™ اطمینان حاصل میکند برداشتکننده پول، همان مالک کارت است. این قابلیت، برای تأیید هویت دومرحلهای (در تراکنشهای حساستر) یا تکمرحلهای (در تراکنشهای کمخطرتر) کاربرد دارد. این نوع احراز هویت بیومتریک حتی میتواند جایگزین نیاز به کارت اعتباری شود[ix].

فناوری احراز هویت بیومتریک برای تأیید هویت تراکنشها؛ ارائه شده توسط اینتل

با وجود تمامی عوامل ذکر شده که در راستای افول دستگاههای خودپرداز هستند، آینده آنها وابستگی زیادی به سیاست کلان کشورها دارد؛ برای مثال، بانک Commonwealth استرالیا در سال 2017 در اقدامی که بهسرعت توسط سایر بخشهای صنعت دنبال شد، مانع از دریافت کارمزد برداشت وجه نقد از دستگاههای خودپرداز بانکهای رقیب شد. با انجام این کار، دستگاههای خودپرداز بهجای سود، به یک مرکز هزینه تبدیل شدند؛ تا جایی که طبق آمار APRA تعداد 3803 دستگاه خودپرداز (یکسوم کل شبکه)، در دو سال گذشته خاموش شدهاند و تعداد خودپردازهای این کشور از سال 2017 تا 2021 به میزان 44 درصد کاهشیافته است. صحبتهای Rowan Berridge؛ سرپرست تحقیقات RBR نیز موید همین واقعیت است که “برخی کشورها شاهد کاهش شمارههای خودپرداز به نفع بانکداری دیجیتال بوده و برخی دیگر همچنان به دنبال ایجاد کانالهای سلفسرویس و دسترسی به پول نقد هستند”[x]. دراینبین، تولیدکنندگان دستگاههای خودپرداز که به دنبال انطباق با شرایط جدید و حفظ جایگاه خود هستند اقداماتی را در نظر دارند که در ادامه آنها را بررسی میکنیم (تصویر زیر را ببینید) [xi]:

Translation is too long to be saved ایدههایی در مورد خودپردازهای آینده؛ منبع: zensar.com

1. ATM as a product, shared utility, or service

خدمات پرداخت، هزینه مالکیت بالایی برای بانکها دارد؛ اما در عین حال رایجترین نقطه تماس دیجیتال برای مصرفکنندگان نیز است؛ بنابراین بانکها میتوانند با ارائهدهندگان دستگاههای خودپرداز مستقل همکاری کنند یا از ارائهدهندگان ATM-as-a-Service در قالب دستگاههای خودپرداز با برند چند بانک، استفاده کنند. این اقدامات، حاشیه سود بانکها را بهبود میبخشد، مخارج سرمایهای آنها را کاهش میدهد و رسیدن به مقیاس را تسهیل میکند.

2. Driving ATM profitability

سودآوری ATM به موقعیت مکانی، هزینه بهرهبرداری، شرایط زمانی و فصلی و خدمات ارائه شده بستگی دارد. میتوان با استفاده از تجزیهوتحلیل دادههای جغرافیایی، خدمات ATM را سفارشی کرد؛ برای مثال اقدام به فروش بلیت در مجاورت رویدادها و مراکز تفریحی یا ارائه خدمات نقلوانتقال و برداشت پول در نقاط توریستی کرد.

3. Fiat currency exchange

مبادله ارز خارجی با پول محلی توسط دستگاههای خودپرداز (ضمن دریافت کارمزد بهینه)، یک فرصت ویژه در نقاط تجاری، توریستی و فرودگاههای بینالمللی خواهد بود. توانایی پذیرش و توزیع چندین ارز با تبدیل ارز پویا (DCC) باعث میشود این دستگاهها به صرافیهای سلفسرویس تبدیل شوند. پشتیبانی از تماس تصویری به کاربران اجازه میدهد تا در خصوص نرخ ارز، کارمزدها، محدودیتهای تراکنش و مدارک شناسایی موردنیاز به متخصصین متصل شوند.

4. Humanizing ATMs

دستگاههای خودپرداز را میتوان بر اساس تراکنش مشتریان شخصیسازی کرد تا برای مثال، پرداخت خدمات آب و برق، صورتحساب کارت اعتباری یا حتی مالیات، طبق روند قبلی انجام شود. همچنین، امکان پیادهسازی کمپینهای هدفمند بر اساس دادههای بهدستآمده از منابع مختلف وجود دارد. برای مثال، اگر مشتری به فوتبال علاقه داشته باشد تبلیغ بلیت جام جهانی را روی صفحهنمایش ببیند. بعلاوه، در صورت عدم وجود پول نقد در دستگاه یا سایر خدمات، میتوان مشتری را به کمک سرویس ناوبری متصل به واقعیت افزوده، به نزدیکترین شعبه یا خودپرداز ارجاع داد.

5. ATM as an intelligent kiosk

دستگاههای خودپرداز هوشمند میتوانند جایگزین اکثر فعالیتهای یک شعبه بانک شوند. از طریق چنین کیوسکهایی، افراد میتوانند حساب بانکی باز کنند یا درخواست دریافت وام دهند. همچنین این دستگاهها میتوانند برای ثبت گزارش ضرر، مسدودکردن کارت یا چاپ و ارسال فوری کارت جدید عمل نمایند.

6. Enabling cryptocurrency transactions

بیکنها به مشتریان کمک میکنند تا نزدیکترین ATM یا شعبه را پیدا کنند. دستگاههای خودپرداز مجهز به این فناوری میتوانند خدمات مالی مربوطه را از بانک به تلفن همراه مشتریان مجاور، ارسال کنند. همچنین امکان همکاری با کسبوکارهای مجاور برای پخش آگهی آنها وجود دارد.

7. Beacon-enabled ATMs

بیکنها به مشتریان کمک میکنند تا نزدیکترین ATM یا شعبه را پیدا کنند. دستگاههای خودپرداز مجهز به این فناوری میتوانند خدمات مالی مربوطه را از بانک به تلفن همراه مشتریان مجاور، ارسال کنند. همچنین امکان همکاری با کسبوکارهای مجاور برای پخش آگهی آنها وجود دارد.

همانطورکه قبلا اشاره کردیم، دستگاه کشلس تمامی خدمات دستگاه خودپرداز به جز برداشت پول نقد را ارائه میدهد و در نتیجه، تمامی اقدامات نوآورانه ذکر شده در بالا را میتوان بر روی آن نیز اعمال کرد. ما در شرکت فناپتک؛ بهعنوان تولیدکننده دستگاه کشلس (cashless ATM) معتقدیم که با در نظر گرفتن نوآوریهایی، این محصول آینده روشنی دارد با این شرط که با کارکرد متفاوت و ماهیت جدیدی ارائه شود؛ چرا که:

- ارائه خدمات بانکی غیرنقدی (مانند انتقال وجه داخلی و شتابی، خدمات کارت، خدمات بدون کارت و صورتحساب) و خدمات پرداخت (مانند پرداخت قبض، خرید شارژ، شارژ کارت) با استفاده از این دستگاهها امکانپذیر است.

- دستگاه کشلس میتواند خدمات ارزشافزوده مانند بارکدخوان، خدمات کارت بلیت و تیکت ویژه رستورانها، مراکز خرید، مراکز هنری، مترو، شبکه حملونقل و… را به افراد ارائه دهد.

- پرداخت تسهیلات با کارتهای داخلی و شتابی برای تسهیلات نیز با استفاده از دستگاه کیوسک غیرنقدی امکانپذیر است.

- ارائه خدمات contactless و پشتیبانی از تراکنشهای آن نیز با استفاده از دستگاه کیوسک غیرنقدی انجام میگیرد[xii].

دستگاههای کشلس فناپتک در دو مدل ونوس (برای فضای داخلی) و پولاد (برای فضای باز) طراحی شدهاند.

بعلاوه، مزایای قابل توجه این دستگاه نسبت به خودپردازهای قدیمی (ATM) باعث میشود که به دنبال توسعه و گسترش این محصول باشیم؛ مزایایی همچون:

- برخورداری از کارتخوان غیرتماسی و بارکدخوان دوبعدی (که امکان ارائه خدمات پرداخت موبایلی با استفاده از تکنولوژی NFC و خدمات ارزشافزوده دیگر را فراهم میآورد)

- امکان احراز هویت با کارت ملی هوشمند و اثر انگشت

- ابعاد کوچکتر نسبت به دستگاه خودپرداز و نصب و راهاندازی ساده در مراکز تجاری، اداری و مسکونی

- سادگی، امنیت و کاربرپسند بودن سیستم (صفحه مانیتور لمسی)

- حملونقل، نصب و نگهداری ساده

- پایین بودن هزینه دستگاه کش لس نسبت به هزینه زیاد ATM و گران بودن تعمیرات و نگهداری آن

جمعبندی:

پیشبینیها نشان میدهد که در آیندهای نهچندان دور، دیگر شاهد دستگاههای خودپرداز (لااقل به شکل امروزی) نخواهیم بود؛ بلکه دستگاههای کشلس نسل جدید در قالب کیوسکهای دیجیتالی که بسیار هوشمندتر از امروز هستند در صنایع مختلف، وجود خواهند داشت. این کیوسکها شاید هیچ ارتباطی با مدیریت حساب بانکی نداشته باشند؛ چرا که همه این امور از طریق تلفن همراه و گجتهای دستیار دیجیتال انجام خواهد شد. کیوسکهای آینده باید بتوانند کانالهای یکپارچه و شخصیسازیشدهای را در هر مکان و زمان به مشتریان ارائه داده و در صورت ارائه خدمات مالی، امنیت کامل تراکنشها و اقداماتی همچون افتتاح حساب و غیره را تضمین نمایند.

ما در این مقاله، ضمن بررسی نظرات مختلف درباره آینده دستگاههای خودپرداز نقدی و غیرنقدی، به تعدادی از فناوریهایی که آینده آنها را شکل میدهند و اقداماتی که در سطح جهانی در حال انجام است اشاره کردیم و در جهت ایجاد همافزایی و یادگیری بیشتر، آماده دریافت نظرات کارشناسان و متخصصین محترم این حوزه هستیم.

نویسندگان:

زهرا مرادی؛ کارشناس نوآوری و کارشناس ارشد رشته مدیریت تکنولوژی و نوآوری از دانشگاه تهران

نازنین دانش خواه؛ متخصص نوآوری شرکت فناپ تک و دانش آموخته کارشناسی ارشد مهندسی فناوری اطلاعات (IT)

منابع

[ii] https://web-assets.bcg.com/be/3c/5bd90af6416a80b4496969ec0d1b/future-of-digital-payments-in-india.pdf

[iii] https://www.zensar.com/sites/default/files/white_papers/Re-inventing-the-ATM-in-an-increasingly-cashless-economy—Final.pdf

[iv] رفرنس سوم (Zensar.com)

[v]https://www.paymentsdive.com/news/atms-headed-the-way-of-the-payphone/616801/#:~:text=The%20availability%20of%20ATMs%20may,in%20the%20U.S.%20Kendrick%20Sands

[vi] رفرنس سوم (Zensar.com)

[vii] https://www.paymentsjournal.com/atm-bank-branch-extinction-what-does-it-mean/

[viii]رفرنس چهارم (paymentsdive.com)

[ix] https://www.intel.com/content/www/us/en/financial-services-it/cloud/smart-atms.html

[x] https://www.digitaltransactions.net/deployers-are-driving-growth-in-the-u-s-but-overall-the-atm-count-is-still-sliding/

[xi] رفرنس سوم (Zensar.com)

[xii] https://bankeno.com/fa/%DA%A9%D8%B4-%D9%84%D8%B3-cashless-atm-%DA%86%DB%8C%D8%B3%D8%AA

[xiii] رفرنس ششم (intel.com)